2020年4月份,中国铝冶炼产业景气指数为17.8,环比回落1.2个点;先行合成指数为50.1,与上月持平。近13个月中国铝冶炼产业景气指数见表1。模型监测结果显示,4月份产业景气指数继续向“偏冷”区间下沿回落,先行合成指数初步止跌,下行压力有所缓解。

景气指数继续向“偏冷”区间下沿回落

2020年4月份,中国铝冶炼产业景气指数环比回落1.2个点,降至17.8,已处于“偏冷”区间下部。中国铝冶炼产业月度景气指数走势见图1。

由中国铝冶炼产业景气信号灯(见表2)可见,2020年4月份,在构成产业景气指数的10个指标中,LME铝结算价、铝冶炼投资总额、商品房销售面积、发电量、氧化铝产量、主营业务收入和铝材出口总量等7个指标继续处于“偏冷”区间;M2、电解铝产量和利润总额等3个指标位于“正常”区间。

先行合成指数走势显示行业下行压力有所缓解

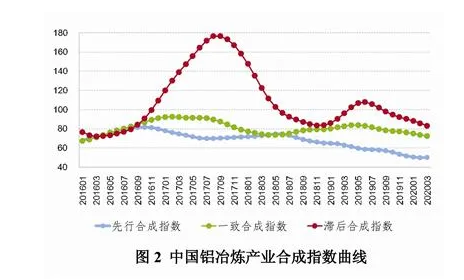

中国铝冶炼产业先行合成指数近一年来总体呈下行态势,2020年4月份首次止跌,与上月持平,为50.1。中国铝冶炼产业合成指数曲线见图2。构成先行合成指数的5个指标经季调后,环比2升3降,其中LME铝结算价和M2分别增长4.3%和0.9%,铝冶炼投资总额、商品房销售面积和发电量分别下降0.9%、2.6%和1.1%;同比1升4降,其中M2增长9.3%,LME铝结算价、铝冶炼投资总额、商品房销售面积和发电量分别下降15.4%、26.9%、16.0%和1.6%。2020年4月份,国内外铝价内强外弱,期货主力合约比价环比上升0.3,至8.0。其中,国际铝价受疫情持续发酵、下游消费回落等因素影响,大幅下滑,LME期货主力合约价格最低跌至1455美元/吨,创近4年来新低。

行业运行特点及形势分析

全球新冠肺炎疫情对经济及铝冶炼行业的负面效应仍在持续,国内生产、物流、贸易等环节已基本恢复正常,下游需求也出现好转,整体对铝冶炼行业影响程度有所减弱,但国外方面,特别是下游铝消费产业受疫情影响的深度及持续时间依然面临较大不确定性。2020年4月份,国内铝冶炼行业运行呈现出如下特点:

一是生产总体平稳,投资大幅下降。电解铝生产运行总体保持平稳,运行产能有所下降,产量出现小幅回落;氧化铝生产受铝土矿供应影响有所下降。经季节调整,3月份电解铝、氧化铝日产量分别为9.6万吨、18.2万吨,环比分别回落6.1%、7.4%。受疫情影响,加之供给侧结构性改革不断推进,铝冶炼行业愈发理性,前三个月固定资产投资同比下降47.7%。

二是内需有所好转,出口环比回落。在内需方面,2020年前4个月,房地产开发企业土地购置面积及房屋新开工面积同比分别下降12.0%和18.4%,降幅较前3个月分别收窄10.6个百分点和8.8个百分点,房屋施工面积同比增长2.5%;前4个月,汽车产销量同比分别下降33.4%和31.1%,降幅较前3个月分别收窄11.8个百分点和11.3个百分点,其中4月份产销环比分别增长46.6%和43.5%;前3个月,全国电网工程完成投资同比下降27.4%,降幅较前两个月收窄16.1个百分点。受益于建筑、交通、电力等铝消费重点领域需求好转,特别是建筑型材消费恢复性增长势头显著,2020年4月份,铝材产量528万吨,较去年同期的395万吨增长了33.7%。在出口方面,鉴于海外多数国家自3月份下旬开始实施停产、封国等措施,2020年4月份未锻轧铝及铝材出口量环比下降15%,至44万吨。

三是市场过剩压力有所缓解,去库存效果明显,行业效益出现好转。在生产稳中有降、消费回暖的背景下,2020年4月底铝社会及厂内库存从3月底200多万吨的历史高位降至150万吨左右,降幅超过50万吨,沪铝主力合约收盘价格环比上涨10.5%,至12760元/吨,电解铝行业经营情况有所好转,部分企业扭亏为盈。4月份,国内氧化铝现货价格环比下跌15.1%,至2150元/吨,尽管铝土矿等原辅材料成本也有所下降,但氧化铝行业仍处于大面积亏损状态。2020年前3个月,铝冶炼行业盈利14.6亿元,销售利润率为1.1%。预计4月份行业整体盈利水平有所提升。

尽管当前全球经济发展正面临前所未有的挑战,但鉴于中国铝消费主要立足于国内市场,且随着国内经济逐步恢复,预计未来几个月制造业市场对铝的需求或将继续回暖。但在全球疫情蔓延的不利影响下,加之由此衍生出的各国贸易保护主义抬头等因素,中国铝产品出口压力仍较大。

综上,初步预计未来一段时期铝冶炼行业将会继续处于“偏冷”区间。